Conform unui proiect legislativ ce se află de puțină vreme în dezbaterea senatorilor, românii care se vor întoarce în țară ar putea primi salarii nete mai mari decât cei ce au lucrat tot timpul în țară, deoarece vor fi scutiți de plata impozitului pe salariu și vor beneficia și de reducerea contribuției la pensii. Perioada în care vor beneficia de aceste facilitățile fiscale se va calcula în funcție de perioada petrecută în străinătate.

Conform unui proiect legislativ ce se află de puțină vreme în dezbaterea senatorilor, românii care se vor întoarce în țară ar putea primi salarii nete mai mari decât cei ce au lucrat tot timpul în țară, deoarece vor fi scutiți de plata impozitului pe salariu și vor beneficia și de reducerea contribuției la pensii. Perioada în care vor beneficia de aceste facilitățile fiscale se va calcula în funcție de perioada petrecută în străinătate.

Măsurile sunt propuse într-un proiect legislativ înregistrat recent la Senat pentru dezbatere și care trebuie, pentru a se putea aplica, să fie adoptat de către Parlament și publicat în Monitorul Oficial. În esență, menționează avocatnet, proiectul vizează acordarea unor facilități fiscale persoanelor care au fost rezidente în România cel puțin 15 ani consecutivi, apoi au locuit în străinătate mai mult de patru ani, de asemenea, consecutivi și care au lucrat acolo, în mod legal, timp de cel puțin trei ani.

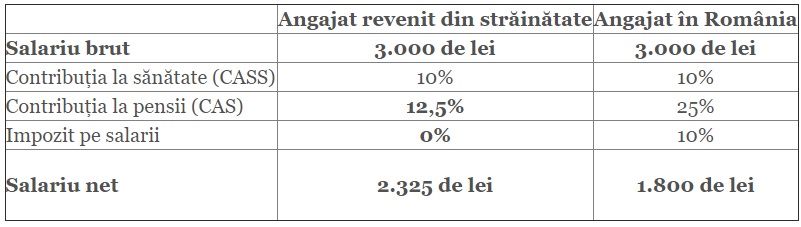

Mai exact, înlesnirile fiscale de care vor beneficia românii care se vor întoarce și angaja în țară se vor aplica în perioada 1 ianuarie 2020 – 31 decembrie 2030 și vor fi scutirea de plată a impozitul pe veniturile provenite din salarii și reducerea cu 50% a contribuțiilor la pensii, ceea ce înseamnă că aceștia vor avea salarii nete mai mari în comparație cu o persoană ce are același salariu brut, dar care a lucrat în permanență în România și care nu beneficiază de aceste înslesniri. Astfel, diferențele între salariile nete ale celor ce se întorc în țară și a celor care au muncit numai aici ar putea fi, în cazul unui salariu brut de 3.000 de lei, de peste 500 de lei:

Aceste facilități fiscale se vor aplica, potrivit documentului, pentru jumătate din perioada în care românii întorși în țară au lucrat și plătit contribuții într-un alt stat. De exemplu, o persoană care a lucrat zece ani în străinătate se va bucura de aceste înlesniri fiscale timp de cinci ani. Una dintre condițiile pe care vor trebui să le îndeplinească cei ce vor să beneficieze de aceste facilități este aceea de a fi fost angajat în străinătate timp de cel puțin trei ani, ceea ce înseamnă că perioada minimă în care se vor aplica înlesnirile fiscale este de un an și jumătate. Așa cum prevede propunerea legislativă, dovada stabilirii rezidenței înapoi în România se va face la sfârșitul fiecărui an calendaristic, prin depunerea documentelor doveditoare la Fisc. Dacă această condiție nu va fi îndeplinită, românii întorși în țară vor trebui să plătească retroactiv sumele de la plata cărora au fost scutiți.